- مول

- سوبر ماركت

- المورد

- المقايضة عبر الحدود

- البيانات الصناعية

- تخزين الخدمات اللوجستية

- ضمان التجارة

- خدمات إكسبو

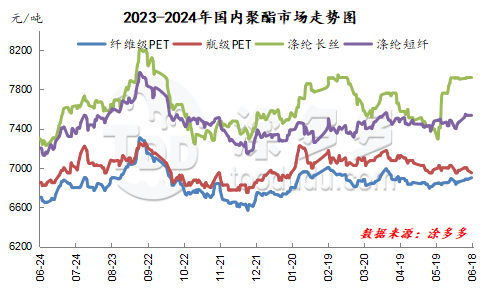

ومنذ يونيو/حزيران، أظهرت شركات البوليستر الصينية نية قوية للشحن بأسعار عالية.على الرغم من أن الاتجاه السوقي للمواد الخام البوليستر PTA والإيثيلين غليكول ضعيف وجانب التكلفة لديه دعم غير كاف لسوق البوليستر ، إلا أن أداء شركات البوليستر الخاصة بالعرض والطلب قوي.وبالإضافة إلى ذلك، كانت رسوم المعالجة للشركة منخفضة لفترة طويلة، وزاد استعداد الشركة لإصلاح التدفق النقدي.لذلك ، تستمر شركات البوليستر في الشحن بأسعار مرتفعة دون ضغط أكبر على المخزون.

في منتصف إلى أواخر مايو ، كان سوق المواد الخام البوليستر قويًا ، وزاد دعم جانب التكلفة لسوق البوليستر ، وتقلص الهامش التفضيلي لشحنات مصنع البوليستر ، وزاد تركيز مفاوضات السوق في نطاق ضيق.ومتابعة الطلب النهائي بنشاط، وتحسنت إنتاج السوق والمبيعات.قامت الشركات المصنعة الرئيسية للبوليستر بشكل رئيسي بخفض الأسعار وتسليم الأرباح ، وتم تعديل تركيز معاملات السوق مرة أخرى في نطاق ضيق.وزاد حماس الشراء في المنبع، وزادت معاملات السوق المحلية، وانتعاش إنتاج السوق والمبيعات.في يونيو ، كان المخزون في بعض مصانع البوليستر ضيقًا ، وارتفعت العروض من شركات البوليستر قليلاً.المصب بحاجة فقط إلى المتابعة ، وبعض الإنتاج والمبيعات على ما يرام.في ظل موجة الشحنات الترويجية من قبل شركات البوليستر ، لا يزال مخزون شركات البوليستر في حالة من التخزين ، وبدأ مخزون المواصفات الفردية لبعض الشركات في الظهور ضيقًا.اعتبارًا من نهاية الأسبوع الماضي ، انخفض متوسط المخزون لشركات إنتاج رقاقة البوليستر إلى 7-8 أيام ، وكان متوسط مخزون مصانع البوليستر POY 26-27 يومًا ، وكان متوسط مخزون مصانع البوليستر FDY 21-23 يومًا ، وكان متوسط مخزون شركات البوليستر DTY 26-28 يومًا.متوسط المخزون من مصانع الألياف الأساسية البوليستر هو 6-8 أيام.كما تسمح مستويات المخزون المنخفضة لشركات البوليستر بأن يكون لها رأي أكبر في تسعير السوق ولم يعد مجرد ضبط سلبي بناءً على التكاليف.

منذ بداية هذا العام، حافظت أسواق المواد الخام البوليستر PTA والإيثيلين غليكول على تقلبات عالية.بسبب ارتفاع تكاليف الإنتاج وضعف الطلب في السوق ، كان سوق البوليستر ضعيفًا.لذلك ، ظلت تكاليف إنتاج ومعالجة شركات البوليستر منخفضة لفترة طويلة.في النصف الأول من العام ، يبلغ متوسط الربح النظري لشركات رقاقة البوليستر 25 يوان / طن ، ومتوسط الربح النظري لشركات رقاقة زجاجة البوليستر هو 249 يوان / طن ، ومتوسط الربح النظري لشركات خيوط البوليستر هو 108 يوان / طن.متوسط ربح الإنتاج النظري لمؤسسات الألياف الأساسية البوليستر هو 116 يوان / طن.في مواجهة ضغط الخسائر المستمرة ، بدأت شركات البوليستر أيضًا في السعي إلى خطط اقتباس تقييد الإنتاج الجديدة ، ولم تعد تتبع العروض الترويجية لخفض الأسعار بشكل أعمى مقابل تحسن مؤقت في الإنتاج والمبيعات.

وفي الوقت الحاضر، لا يزال الدعم الذي تجلبه الأساسيات الإيجابية لسوق النفط الخام الدولية مستمرًا.دخل موسم ذروة الاستهلاك التقليدي في الولايات المتحدة فترة ذروته ، والسوق متفائلة بشأن استهلاك البنزين والنفط الخام الأمريكي هذا الصيف.وأعربت العديد من الدول المنتجة للنفط عن دعمها لتخفيضات إنتاج أوبك+، وتعتقد السوق أن ضيق المعروض سيستمر.وعلى المدى القصير، هناك احتمال كبير بأن تظل أسعار النفط اتجاهاً مرتفعاً ومتقلباً.لا يزال جانب التكلفة يوفر دعما معينا لسوق البوليستر.مدفوعة بجانب العرض والطلب من المواد الخام البوليستر PTA وأسواق الإيثيلين غليكول ، من المتوقع أن تظل السوق ضعيفة وتقلبة على المدى القصير.بدعم من جانب العرض والطلب القويين ، تواصل شركات البوليستر الشحن بشكل رئيسي بأسعار مرتفعة.يحتاج المصب فقط إلى المتابعة ، وقد أصبح إنتاج السوق والمبيعات ضعيفًا.ومن المتوقع أن تتقلب أسعار سوق البوليستر على المدى القصير ضمن نطاق ضيق.في الفترة اللاحقة ، سنولي اهتمامًا وثيقًا للتغيرات في سوق المواد الخام وجانب العرض والطلب من البوليستر نفسه.