- مول

- سوبر ماركت

- المورد

- المقايضة عبر الحدود

- البيانات الصناعية

- تخزين الخدمات اللوجستية

- ضمان التجارة

- خدمات إكسبو

منذ النصف الثاني من العام الماضي ، واجهت شركات البوليستر المحلية خسائر.هذا العام ، مع تكثيف خسائر الإنتاج ، بدأت شركات البوليستر أيضًا في تغيير نماذج مبيعاتها الأصلية تدريجياً.في الآونة الأخيرة ، من أجل حماية رسوم المعالجة الخاصة بها وضمان مصالح الإنتاج الخاصة بها ، بدأت شركات البوليستر المحلية في تسعير الشحنات بنشاط.على وجه الخصوص ، قفلت مصانع خيوط البوليستر والألياف الأساسية في رسوم المعالجة على أساس طريقة التسعير من تكاليف المواد الخام البوليستر + رسوم المعالجة.وقد جرت زيادات كبيرة في الأسعار.تصر شركات البوليستر على الحد من الإنتاج وضمان الأسعار ، والاستمرار في زيادة الإنتاج ، وزيادة الأسعار بشكل موحد.وبدعم من روح اجتماع نهاية الأسبوع ، ارتفعت العقود الآجلة للألياف الأساسية البوليستر بشكل حاد بمقدار 170 يوان يوم الاثنين ، مما قاد الارتفاع في سلسلة صناعة البوليستر.

الاعتماد على الزيادة المستمرة في أسعار المصنع ، بعد أن شهد زيادة في الإنتاج والمبيعات يوم الأربعاء الماضي ، رفع مصنع البوليستر الأسعار مرة أخرى في عطلة نهاية الأسبوع الماضية ، مما حفز حماسة الشراء في المنبع ، وشهد إنتاج ومبيعات الشركة مرة أخرى زيادة نبضية في الإنتاج والمبيعات.وبلغ متوسط إنتاج ومبيعات حرير البوليستر في جيانغسو وتشيجيانغ خلال عطلة نهاية الأسبوع حوالي 200-300٪ ، مع وجود شركات فردية لديها إنتاج ومبيعات أعلى.

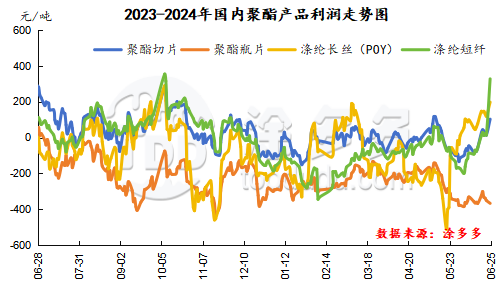

تستمر الربحية الإجمالية لشركات البوليستر المحلية في التحسن.في الوقت الحاضر ، لا يزال إنتاج شركات خيوط البوليستر مربحًا ، وقد بدأ إنتاج رقائق البوليستر وألياف البوليستر الأساسية في تحويل الخسائر إلى أرباح.فقط إنتاج شركات رقاقة زجاجة البوليستر لا يزال يعاني من الخسائر.حتى الآن ، فإن ربح منتجات الشريحة هو 102 يوان / طن ، وربح منتجات شريحة الزجاجة هو -368 يوان / طن ، وربح منتجات خيوط البوليستر هو 197 يوان / طن ، وربح منتجات الألياف الأساسية البوليستر هو 327 يوان / طن.

على الرغم من أن سوق البوليستر المحلي يستمر في الارتفاع ، إلا أنه من الصعب على الأسعار أن تمر إلى أسفل.وهي حاليا في موسم غير الاستهلاك التقليدي.حافظت معظم سوق القماش الرمادي الطرفي على الاستقرار ، وقد شهدت بعض المنتجات تخفيضات في الأسعار.لذلك ، زاد ضغط التكلفة على صناعة النسيج المحطة ، وأصبح شراء المواد الخام أكثر حذرا.على الرغم من أن إنتاج ومبيعات شركات البوليستر شهدت زيادة كبيرة في الحجم لفترة من الوقت ، إلا أن الإنتاج والمبيعات خفيفة نسبيًا في معظم الوقت.لذلك ، بدأت بعض شركات البوليستر في مواجهة ضغوط لتراكم مستودعاتها ، وتم تقسيم مخزون الشركات بشكل خطير ، وخاصة ضغط المخزون في المصانع الكبيرة قد زاد تدريجيا.اعتبارًا من عطلة نهاية الأسبوع الماضية ، كان متوسط المخزون لشركات إنتاج رقاقة البوليستر 7-8 أيام ، وكان متوسط المخزون لمصانع البوليستر POY 28-30 يومًا ، وكان متوسط المخزون لمصانع البوليستر FDY 23-24 يومًا ، وكان متوسط المخزون لشركات البوليستر DTY 26-28 يومًا.متوسط المخزون من مصانع الألياف الأساسية البوليستر هو 6-7 أيام.

في الآونة الأخيرة ، استمرت أسعار النفط الدولية في تعزيزها عند مستويات عالية ، وارتفاع.لا تزال التكلفة توفر بعض الدعم لسوق البوليستر.ومن المقرر أن يتم إصلاح مصنع هنغلي لـ PTA الذي تبلغ وزنه 2.5 مليون طن في 29 يونيو.سيتم تخفيض العرض في السوق.إلى جانب تعزيز حجم رأس المال ، قد يكون سوق PTA للمواد الخام البوليستر قويًا وتقلبًا.وبدعم من انخفاض مخزونات الموانئ، شهد سوق الإيثيلين غليكول تقلبات سوقية حادة وقوية على المدى القصير.وقد عززت تكلفة البوليستر السوق إلى حد ما.يستمر سوق البوليستر في التعزيز على المدى القصير بدعم من كبار المصنعين ، ولكن يجب متابعة المتابعة النهائية.بسبب ضعف الطلب ، سيكون نمو سوق البوليستر في الفترة اللاحقة محدودًا.في الفترة اللاحقة ، سنولي اهتمامًا وثيقًا للتغيرات في سوق المواد الخام وجانب العرض والطلب من البوليستر نفسه.