- مول

- سوبر ماركت

- المورد

- المقايضة عبر الحدود

- البيانات الصناعية

- تخزين الخدمات اللوجستية

- ضمان التجارة

- خدمات إكسبو

وجهة نظر أساسية هذا الشهر

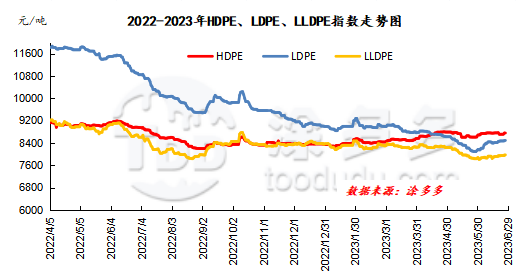

هذا الشهر ، تمييز اتجاه سوق PE في الصين بين الأصناف ، والتي أصبح الضغط العالي أكبر حصان مظلم ، خطي تحت توجيه السوق لوقف الانتعاش السقوطي ، الضغط المنخفض ، والأداء عديم الطعم نسبيًا ، وبعض الأسعار تظهر حتى 100-250 يوان / طن انسحاب.وبحلول نهاية الشهر، تتراوح الأسعار السائدة الخطي في الصين من 7770 إلى 8150 يوان للطن الواحد، وتتراوح أسعار الضغط العالي من 8300 إلى 8750 يوان للطن الواحد، وتتراوح أسعار الغشاء المنخفض الضغط من 8000 إلى 9000 يوان للطن الواحد، وتتراوح أسعار سحب الأسلاك المنخفضة الضغط من 7830 إلى 9950 يوان للطن الواحد.في يوليو ، كان في فترة الفجوة عندما تم وضع مصنع PE في الإنتاج في الصين ، في حين توقفت أجهزة مثل Yanneng و Yanshan و Zhongsha واحدة تلو الأخرى في بداية الشهر ، واستأنفت معظم أجهزة وقوف السيارات الإنتاج في مايو ويونيو ، وبالتالي فإن إجمالي إمدادات السوق ستنخفض في النصف الأول من الشهر ، وستكون هناك زيادة تدريجية في النصف الثاني من الشهر ، لكن الضغط لا يزال صغيرًا.على جانب الطلب ، لا يزال يوليو في موسم غير موسمي نسبيًا ، والطلب الصارم على دفعة السوق غير واضح.متغيرات السوق موجودة أكثر في الطلب المضاربة، في الوقت الحاضر، والمخزون في الوصول الوسطى والسفلي منخفضة، في ظل علامات السوق المتصاعدة، لا تستبعد الطلب على بناء قاعدة بيانات خطوة بخطوة.وعلى جانب التكلفة، تتقلب أسعار النفط الدولية وتستقر أسعار الفحم تدريجيا.في الوقت نفسه ، يتسارع تقدم تخزين المواد الخام في المناطق العليا من الصين ، ولا يزال جانب التكلفة يلعب دورا قويا في دعم السوق وقيادة السوق.ومن المرجح أن تظهر متغيرات السوق في الجانب الكلي: فمن وجهة النظر الصينية، نتطلع إلى سياسات تحفيز مواتية مثل السياسات المالية، والتخفيف العقاري، وتخفيضات أسعار الفائدة في السياسة النقدية.تحدث مقالات السوق بشكل متكرر ، في سياق انخفاض السلع الأساسية إلى مستوى منخفض ، تكثفت تقلبات السوق قصيرة الأجل ، من أجل المستوى الكلي لإيلاء مزيد من الاهتمام للهبوط المتوقع بعد الصفقة ، مع التركيز على التوجيه السياسي ذي الصلة الذي أحدثه اجتماع المكتب السياسي للجنة المركزية للحزب الشيوعي الصيني في نهاية الشهر.وفي الخارج، يبلغ احتمال قيام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة في يوليو/تموز الآن أكثر من 80٪، ويواصل التركيز على تأثير بيانات التضخم والعمالة على السياسة النقدية في مرحلة لاحقة.بشكل عام ، من المتوقع أن يعمل سوق PE في الصين مع صدمات قوية في يوليو ، مع الأخذ في الاعتبار العدد الكبير من أحداث البجعة السوداء الكلية ، ستكون تقلبات السوق أكثر تواترا.

1.1تحليل الاتجاه السوقي للبولي إيثيلين في الصين

الجدول 1 تغير أسعار السوق الفورية البولي إيثيلين

وحدة: يوان/طن

|

العلامة التجارية رقم |

Region |

يونيو 1st |

يونيو العشرون _ التاسع |

الصعود والسقوط |

|

خطي |

شمال الصين |

7680-7800 |

7770-7900 |

90/100 |

|

شرق الصين |

7850-8000 |

7900-8000 |

50/0 |

|

|

جنوب الصين |

7800-7950 |

8000-8150 |

200/200 |

|

|

ارتفاع الضغط |

شمال الصين |

8100-8250 |

8570-8750 |

470/500 |

|

شرق الصين |

8150-8300 |

8350-8550 |

200/250 |

|

|

جنوب الصين |

8050-8250 |

8300-8400 |

250/150 |

|

|

فيلم الضغط المنخفض |

شمال الصين |

8300-8800 |

8200-8900 |

-100/100 |

|

شرق الصين |

8300-8700 |

8180-9000 |

-120/300 |

|

|

جنوب الصين |

7950-8700 |

8000-8900 |

50/200 |

|

|

سلك الضغط المنخفض رسم |

شمال الصين |

7850-8950 |

7830-8700 |

-20/-250 |

|

شرق الصين |

8100-9400 |

7900-9700 |

-200/300 |

|

|

جنوب الصين |

9250-9900 |

9350-9950 |

100/50 |

هذا الشهر ، ينقسم سوق PE في الصين بين الأصناف ، والتي أصبح الضغط العالي أكبر حصان مظلم ، وعكس الانخفاض منذ العام الماضي وارتدت بقوة.والسبب الرئيسي هو أن العرض قد تقلص بشكل واضح: داتشينغ البتروكيماويات، الطاقة الوطنية شينجيانغ، لانزو البتروكيماويات، داتشينغ LDPE الخط الثاني، يانشان البتروكيماويات الجديدة LDPE وغيرها من الأجهزة قد خططت للبدء في الإصلاح، مما يجعل سعر السوق على طول الطريق.الجانب الخطي، أكثر تحت توجيه السوق لوقف الارتعاش.وخفضت الصين أسعار الفائدة وعلق مجلس الاحتياطي الفيدرالي رفع أسعار الفائدة في يونيو حزيران، مما أدى إلى ضعف ملحوظ في المشاعر الهبوطية المتشائمة في السوق.انتعشت العقود الآجلة في القاع وتبعتها مركز الثقل للأسعار الفورية الخطية.والضغط المنخفض ، والأداء مسطح نسبيًا ، وبعض الأسعار تظهر حتى 100-250 يوان / طن انسحب.ويرجع ذلك أساسا إلى العرض الكافي من السلع في السوق ، وزيادة نسبة صب الحقن منخفض الضغط ، والفيلم ، والسلكية والإنتاج الجوفي ، والعرض الوفير من الواردات ، بشرط أن من الصعب تحسين الطلب بشكل متزامن ، وسعر السوق غير مستقر وهناك علامات على الانخفاض.وبحلول نهاية الشهر، تتراوح الأسعار السائدة الخطي في الصين من 7770 إلى 8150 يوان للطن الواحد، وتتراوح أسعار الضغط العالي من 8300 إلى 8750 يوان للطن الواحد، وتتراوح أسعار الغشاء المنخفض الضغط من 8000 إلى 9000 يوان للطن الواحد، وتتراوح أسعار سحب الأسلاك المنخفضة الضغط من 7830 إلى 9950 يوان للطن الواحد.

1.2تحليل اتجاه سوق الدولار البولي إيثيلين

هذا الشهر، استقر سوق الدولار PE في الصين تدريجيا، والاتجاه الصاعد ارتفاع الضغط واضح.واعتبارا من نهاية الشهر، كان السعر الخطي للدولار الأمريكي يتراوح بين 920 دولارا أمريكيا و 940 دولارا أمريكيا للطن الواحد، مستقر؛ وكان سعر المواد الغشائية عالية الضغط بين 950 دولارا أمريكيا و 980 دولارا أمريكيا للطن الواحد، بزيادة قدرها 10-30 دولارا أمريكيا للطن الواحد؛ وكان سعر الغشاء المنخفض الضغط يتراوح بين 950 و990 دولارا أمريكيا للطن الواحد، حيث انخفض سعر وصول البضائع المنخفضة السعر من قطر بمقدار 20 دولارا أمريكيا للطن الواحد في القاع.وارتفع وصول الواردات منذ منتصف العام، لكن الصفقة لا تزال صعبة الزيادة، والصادرات متواضعة أيضا.من وجهة نظر فرق السعر بين الداخل والخارج ، تكون نافذة المنتجات ذات الضغط العالي مفتوحة ، وتفتح نافذة الفيلم ذات الضغط المنخفض مرة واحدة ، وتغلق الفئات الأخرى.انتبه إلى الاقتباسات الجديدة التي قدمها رجال الأعمال الأجانب واتجاه سوق الرنمينبي.

تحليل اتجاه سوق العقود الآجلة للبولي إيثيلين من 1.3 و nbsp;

حتى العقد الرئيسي البلاستيك L2309 تحرك ببطء ككل.تحديدا: افتتح عقد L2309 عند 7600 في 1 يونيو ، وسجل أدنى مستوى شهري عند 7570 في نفس اليوم ثم تقلب صعودا ، حيث وصل إلى أعلى نقطة في الشهر عند 7899 في النصف الثاني من الشهر وأغلق عند 7867 في 29th.وبالحكم على حالة التداول في 29، فتحت الصفقة 26.1٪ أكثر من الافتتاح الفارغ من 23.1٪؛ كان دوبينغ 18.6٪ ثابتة.في الوقت الحاضر ، يمتد عقد L09 بين القضبان العليا في BOLL (13meme12recovery2).على الرغم من أنه ذهب مرة واحدة إلى أسفل السكك الحديدية الوسطى لكنه سقط ولكنه لم ينكسر ، إلا أنه تم التعامل معه على أنه قطار ارتجاج للتفكير في المرحلة اللاحقة ، مع مستوى الضغط العلوي 7900 و 8000.

2.1تحليل العائد من البولي ايثيلين

بلغ إنتاج الصين من البولي إيثيلين في يونيو 2023 2.237 مليون طن ، بانخفاض 115800 طن عن الشهر السابق ، بانخفاض 4.92 في المائة عن الشهر السابق ، بزيادة قدرها 219400 طن عن الفترة نفسها من العام الماضي ، وزيادة قدرها 10.63 في المائة عن الفترة نفسها من العام الماضي.في يونيو ، كان لا يزال هناك العديد من أجهزة وقوف السيارات في الصين ، وزاد فقدان الأجهزة ، وانكمش معدل استخدام القدرة قليلاً.

2.2إحصاءات الصيانة لمشاريع البولي إيثيلين

الجدول 2 إحصاءات إصلاح مصانع البولي إيثيلين في الصين في يونيو

|

اسم المؤسسة |

جهاز التفتيش وإصلاح |

القدرة على الصيانة |

مدة وقوف السيارات |

وقت المغادرة |

|

الصين الشمالية brocade |

قديم HDPE الخط الأول / الخط الثاني |

15 |

يونيو 12, 2014 |

وقوف السيارات طويلة الأجل |

|

شنيانغ الصناعة الكيميائية |

LLDPE |

10 |

15 أكتوبر 2021 |

غير مؤكد في الوقت الحالي |

|

زيت هايغولونغ |

الكثافة الكاملة |

40 |

3 أبريل 2022 |

غير مؤكد في الوقت الحالي |

|

وانهوا الكيمياء |

HDPE |

35 |

نوفمبر 12, 2022 |

غير مؤكد في الوقت الحالي |

|

فوشون البتروكيماويات |

الكثافة الكاملة |

8 |

أبريل 6, 2023 |

يونيو 30, 2023 |

|

Daqing البتروكيماويات |

خط HDPE B |

8 |

أبريل 27, 2023 |

يوليو 1, 2023 |

|

شنغهاي سيكو |

الكثافة الكاملة |

30 |

مايو 19, 2023 |

يوليو 14, 2023 |

|

Daqing البتروكيماويات |

LDPE الخط الأول |

6.5 |

مايو 20, 2023 |

25 يوليو 2023 |

|

شنغهاي سيكو |

HDPE |

30 |

21 مايو 2023 |

يوليو 17, 2023 |

|

Lanzhou Petrochemical |

الكثافة الكلية القديمة |

6 |

يونيو 1, 2023 |

يوليو 20, 2023 |

|

Lanzhou Petrochemical |

HDPE خط القديم |

8.5 |

يونيو 1, 2023 |

يوليو 20, 2023 |

|

Lanzhou Petrochemical |

HDPE خط جديد |

8.5 |

2023 |

يوليو 20, 2023 |

|

Daqing البتروكيماويات |

LLDPE |

8 |

يونيو 10, 2023 |

25 يوليو 2023 |

|

Daqing البتروكيماويات |

HDPE خط |

8 |

يونيو 10, 2023 |

25 يوليو 2023 |

|

Daqing البتروكيماويات |

HDPE خط C |

8 |

يونيو 10, 2023 |

25 يوليو 2023 |

|

Daqing البتروكيماويات |

LDPE الخط الثاني |

20 |

يونيو 10, 2023 |

25 يوليو 2023 |

|

Daqing البتروكيماويات |

خط جبهة الكثافة الكاملة |

30 |

يونيو 10, 2023 |

25 يوليو 2023 |

|

Daqing البتروكيماويات |

الكثافة الكاملة الخط الثاني |

25 |

يونيو 10, 2023 |

25 يوليو 2023 |

|

Lanzhou Petrochemical |

الكثافة الكاملة الجديدة |

30 |

يونيو 12, 2023 |

أغسطس 4, 2023 |

|

الطاقة الوطنية شينجيانغ |

LDPE |

30 |

14 يونيو 2023 |

يونيو 29, 2023 |

|

Lanzhou Petrochemical |

LDPE |

20 |

15 يونيو 2023 |

أغسطس 2, 2023 |

|

Zhongsha Petrochemical |

LLDPE |

30 |

يونيو 16, 2023 |

يونيو 23, 2023 |

|

Lianyungang Petrochemical |

HDPE |

40 |

يونيو 16, 2023 |

يونيو 26, 2023 |

|

Yanshan Petrochemical |

جديد LDPE |

20 |

يونيو 19, 2023 |

22 يونيو 2023 |

الجدول 3 إحصاءات إصلاح مصنع البولي إيثيلين في الصين في يوليو

|

مؤسسة الإنتاج |

الجهاز |

القدرة الإنتاجية للمصنع |

تاريخ البدء |

End date |

|

Yan'an نينغ هوا |

HDPE |

42 |

يوليو 1, 2023 |

أغسطس 20, 2023 |

|

Yanshan Petrochemical |

خط HDPEA |

7 |

يوليو 7, 2023 |

10 يوليو 2023 |

|

Yanshan Petrochemical |

خط HDPEB |

7 |

يوليو 7, 2023 |

10 يوليو 2023 |

|

Zhongsha Petrochemical |

HDPE |

30 |

10 يوليو 2023 |

يوليو 24, 2023 |

|

Yanshan Petrochemical |

الخط الأمامي القديم LDPE |

6 |

يوليو 15, 2023 |

يوليو 22, 2023 |

|

Yanshan Petrochemical |

جديد LDPE |

20 |

يوليو 17, 2023 |

يوليو 18, 2023 |

|

Yanshan Petrochemical |

خط HDPEA |

7 |

يوليو 20, 2023 |

يوليو 22, 2023 |

|

Yanshan Petrochemical |

خط HDPEB |

7 |

يوليو 20, 2023 |

يوليو 22, 2023 |

3.1تحليل اتجاه النفط الخام

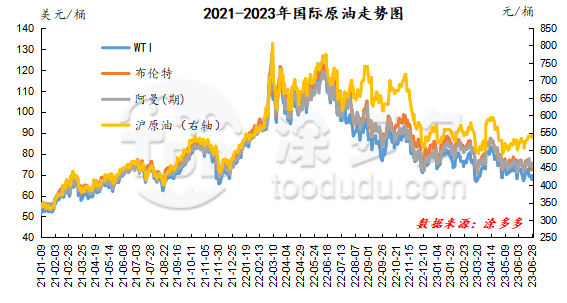

اعتبارًا من 28 يونيو ، يبلغ سعر WTI 69.56 دولارًا أمريكيًا للبرميل ، وسعر برنت 74.03 دولارًا أمريكيًا ، وسعر عمان 73.81 دولارًا أمريكيًا للبرميل ، وسعر نفط شنغهاي الخام 536 يوانًا للبرميل.وبالمقارنة مع بداية الشهر ، انخفض WTI 54 سنتًا للبرميل ، وانخفض برنت 0.25 دولارًا أمريكيًا للبرميل ، وارتفع عمان (متوقع) 2.62 دولارًا أمريكيًا للبرميل ، وانخفض نفط شنغهاي الخام 35.1 يوان للبرميل.

تحليل الاتجاه في الميثانول

على جانب العرض: في الآونة الأخيرة ، كانت المعدات في الميدان في عملية متناوبة للإصلاح وإعادة التشغيل ، وأداء العرض الإجمالي للسوق وفير نسبيًا ، وتأثر مخزون السوق في منطقة الميناء خلال الأسبوع بعطلة مهرجان قوارب التنين ، وانخفض حجم التقاط السوق ، إلى جانب انخفاض في بعض الطلب على المنبع ، مما أدى إلى زيادة في إجمالي مخزون الميناء مقارنة بالفترة السابقة، ولكن مع الأخذ في الاعتبار أنه بعد يوليو، هناك خطط صيانة لبعض المنشآت في المنطقة الشمالية الغربية.ومن المتوقع أن ينخفض إمدادات السوق المحلية ، وفي المرحلة اللاحقة ، يجب إيلاء الاهتمام لتنفيذ صيانة المعدات وتأثير سياسة تقييد الطاقة في المنطقة الجنوبية الغربية على المحطة في المستقبل.على جانب الطلب: مع الانخفاض المستمر لأسعار الميثانول ، تم إصلاح أرباح شركات الأوليفين المصبية ، واستخراج بعض شركات الأوليفين الميثانول من الخارج ، والطلب الطرفي يتزايد ببطء ، ولكن بالنظر إلى أن المصب التقليدي في موسم الاستهلاك غير الموسم ، فمن غير المرجح أن يزيد الطلب على المدى القصير.وفي الوقت الحاضر، فإن أسعار الفحم ضعيفة ومستقرة، ودعم التكلفة محدود.على الرغم من أن أسعار الميثانول قد ارتفعت مؤخرًا ، إلا أن المشغلين لا يزالون يحملون مشاعر الانتظار والرؤية تجاه السوق المستقبلية ، مع حماس عام لدخول السوق ، واستمرار واحد قوي للطلب الصارم.من المتوقع أن يتم ترتيب سعر سوق الميثانول على المدى القصير بشكل رئيسي في نطاق ضيق ، وفي المرحلة اللاحقة ، يجب علينا أيضًا الانتباه إلى أسعار النفط الخام والفحم وتشغيل المحطة في الميدان.

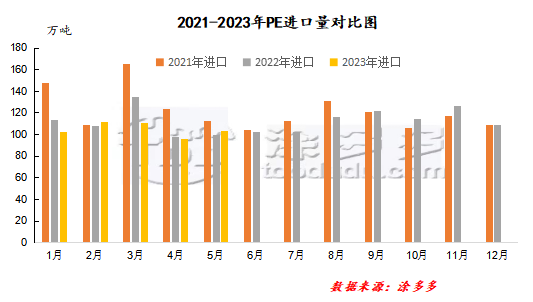

إجمالي التحليل PE: وفقا لبيانات الجمارك ، استوردت الصين 1.035 مليون طن من البولي إيثيلين في مايو 2023 ، بزيادة بنسبة 8.16٪ عن الشهر السابق ، بمتوسط سعر الاستيراد 1086.27 دولار أمريكي للطن الواحد.من بينها ، بلغت استيراد HDPE 365900 طن ، بزيادة قدرها 0.25 ٪ عن الشهر السابق إلى 258900 طن ، وزيادة قدرها 16.10 ٪ عن الشهر السابق إلى 410200 طن ، بزيادة قدرها 11.20 ٪ عن الشهر السابق.

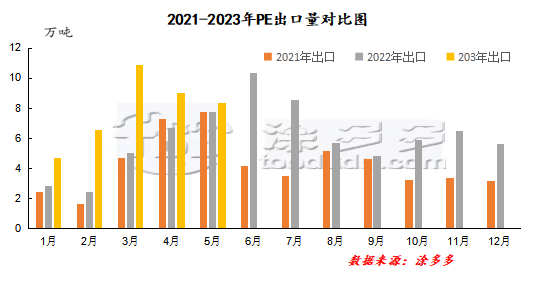

في مايو 2023 ، بلغت صادرات الصين من البولي إيثيلين 83500 طن ، بانخفاض 7.78 في المائة عن الشهر السابق ، بمتوسط سعر التصدير 1336.13 دولارًا أمريكيًا للطن.من بينها ، كان حجم تصدير HDPE 48100 طن ، بانخفاض 4.16 ٪ عن الشهر السابق ، وكان حجم تصدير LLDPE 21500 طن ؛ انخفض حجم تصدير LLDPE بنسبة 2.33 ٪ عن الشهر السابق إلى 13900 طن ، وانخفض بنسبة 28.78 ٪ عن الشهر السابق.

من يناير إلى مايو في عام 2023 ، بلغ حجم الواردات التراكمي 5.2469 مليون طن ، بزيادة بنسبة 4.01٪ مقارنة بالفترة نفسها من العام الماضي ، وبلغ حجم التصدير التراكمي 395000 طن ، بزيادة بنسبة 59.54٪ مقارنة بالفترة نفسها من العام الماضي.

الشكل 3 حجم الاستيراد الشهري من PE من 2021 إلى 2023

الشكل 4 مقارنة حجم التصدير الشهري من PE في 2021-2023

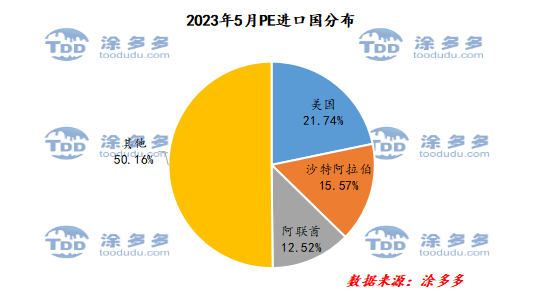

تحليل البلدان المستوردة لـ PE :

ووفقا لبيانات الجمارك، في مايو 2023، استوردت الصين 225 ألف طن من PE من الولايات المتحدة، وهو ما يمثل 21.74 في المائة من إجمالي الواردات، و 161200 طن من الولايات المتحدة، وهو ما يمثل 15.57 في المائة من إجمالي الواردات، و 129600 طن من الإمارات العربية المتحدة، وهو ما يمثل 12.52 في المائة من إجمالي الواردات.

الشكل 5 توزيع البلدان المستوردة من PE في مايو 2023

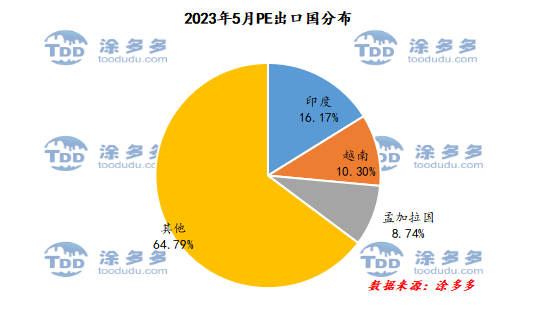

تحليل البلدان المصدرة لـ PE :

وفقا لبيانات الجمارك ، في مايو 2023 ، صدرت الصين 13500 طن من PE إلى الهند ، مما يمثل 16.17 في المائة من إجمالي الصادرات ، و 8600 طن إلى فيتنام ، مما يمثل 10.3 في المائة من إجمالي الصادرات ، و 7300 طن إلى بنغلاديش ، مما يمثل 8.74 في المائة من إجمالي الصادرات.

الشكل 6 توزيع البلدان المصدرة PE في مايو 2023

في يوليو ، كان في فترة الفجوة عندما تم وضع مصنع PE في الإنتاج في الصين ، في حين توقفت أجهزة مثل Yanneng و Yanshan و Zhongsha واحدة تلو الأخرى في بداية الشهر ، واستأنفت معظم أجهزة وقوف السيارات الإنتاج في مايو ويونيو ، وبالتالي فإن إجمالي إمدادات السوق ستنخفض في النصف الأول من الشهر ، وستكون هناك زيادة تدريجية في النصف الثاني من الشهر ، لكن الضغط لا يزال صغيراً.على جانب الطلب ، لا يزال يوليو في موسم غير موسمي نسبيًا ، والطلب الصارم على دفعة السوق ليس واضحًا.متغيرات السوق موجودة أكثر في الطلب المضاربة، في الوقت الحاضر، والمخزون في الوصول الوسطى والسفلي منخفضة، في ظل علامات السوق المتصاعدة، لا تستبعد الطلب على بناء قاعدة بيانات خطوة بخطوة.وعلى جانب التكلفة، تتقلب أسعار النفط الدولية وتستقر أسعار الفحم تدريجيا.في الوقت نفسه ، يتسارع تقدم تخزين المواد الخام في المناطق العليا من الصين ، ولا يزال جانب التكلفة يلعب دورا قويا في دعم السوق وقيادة السوق.ومن المرجح أن تظهر متغيرات السوق في الجانب الكلي: فمن وجهة النظر الصينية، نتطلع إلى سياسات تحفيز مواتية مثل السياسات المالية، والتخفيف العقاري، وتخفيضات أسعار الفائدة في السياسة النقدية.تحدث مقالات السوق بشكل متكرر ، في سياق انخفاض السلع الأساسية إلى مستوى منخفض ، تكثفت تقلبات السوق قصيرة الأجل ، من أجل المستوى الكلي لإيلاء مزيد من الاهتمام للهبوط المتوقع بعد الصفقة ، مع التركيز على التوجيه السياسي ذي الصلة الذي أحدثه اجتماع المكتب السياسي للجنة المركزية للحزب الشيوعي الصيني في نهاية الشهر.وفي الخارج، يبلغ احتمال قيام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة في يوليو/تموز الآن أكثر من 80٪، ويواصل التركيز على تأثير بيانات التضخم والعمالة على السياسة النقدية في مرحلة لاحقة.بشكل عام ، من المتوقع أن يعمل سوق PE في الصين مع صدمات قوية في يوليو ، مع الأخذ في الاعتبار العدد الكبير من أحداث البجعة السوداء الكلية ، ستكون تقلبات السوق أكثر تواترا.